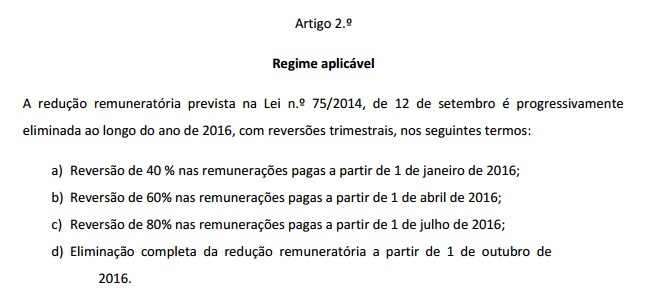

Já deu entrada o Projeto de Lei nº 34/XIII/1º sobre a Extinção das reduções remuneratórias na administração pública que prevê para o dia 1 de Outubro a extinção completa dessa redução remuneratória de acordo com a seguinte eliminação progressiva.

Já em 2015 se aplicou parte da reversão da taxa de redução remuneratória.